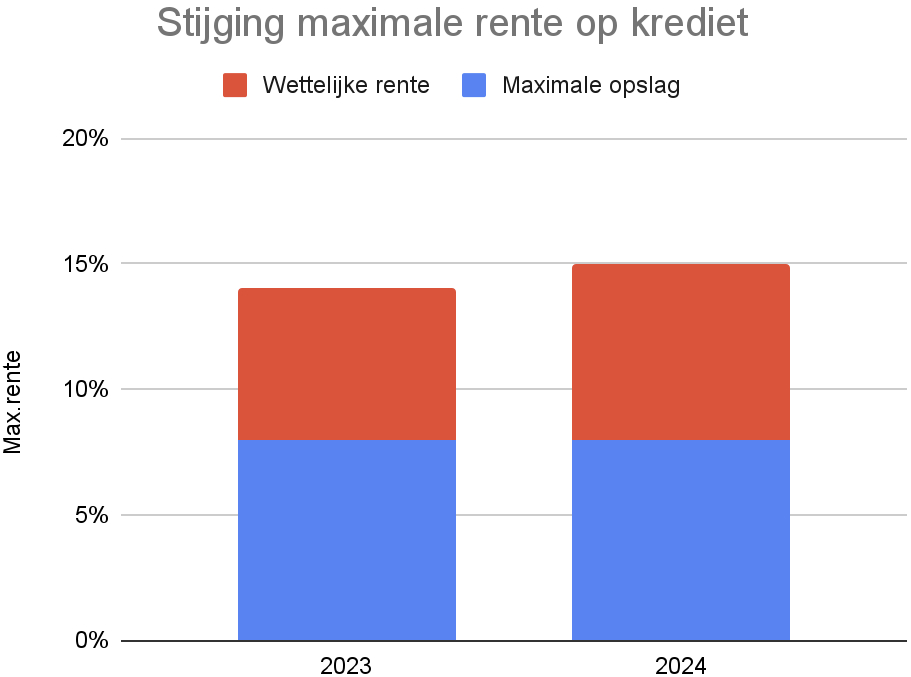

Vanaf 1 januari 2024 stijgt de maximale rente die aanbieders van consumptief krediet mogen rekenen. Dat betekent dat geld lenen, rood staan en kopen op afbetaling duurder kunnen worden. De maximale rente op consumptief krediet stijgt van 14% naar 15%.

Door deze rentestijging zullen vooral de flitskredieten en aankoop op afbetaling duurder kunnen worden. Het effect op de persoonlijke leningen zal minder groot zijn, omdat daar gemiddeld lagere rentetarieven gehanteerd worden.

De rentestijging op consumptief krediet komt vooral door de stijgende inflatie. De Europese Centrale Bank (ECB) wil de wettelijke rente verhogen van 6% naar 7% om de inflatiestijging tegen te gaan. Door de hogere wettelijke rente hoopt de ECB de economie wat af te remmen. De verhoging van de rente op consumptieve leningen is een gevolg van deze stijging.

De rente die aanbieders van consumptief krediet mogen berekenen, bestaat uit de wettelijke rente en de maximale opslag van 8%. Met die maximale opslag kunnen kredietverstrekkers hun kosten dekken, rendement halen uit de lening en het risico op wanbetaling afdekken. Door de stijging van de wettelijke rente stijgt dus ook de maximale rente die kredietverstrekkers op consumptief krediet mogen rekenen.

Als kredietverstrekkers deze rente gaan doorberekenen, dan kunnen veel nieuwe leningen in de toekomst duurder worden. Dat geldt vooral voor de kortlopende leningen zoals doorlopende kredieten, rood staan en in mindere mate de persoonlijke leningen. Controleer voordat je een lening afsluit goed met welke rentetarieven de kredietverstrekker rekent.